国外財産に係る相続税・贈与税の納税義務の見直し

平成29年度税制改正で、次の通り変更となりました。

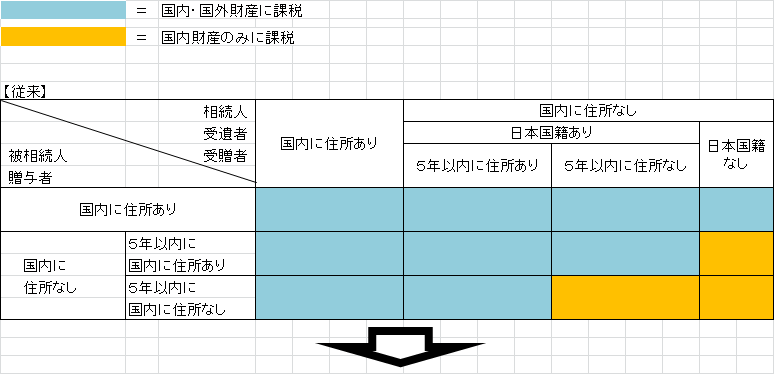

《 見直しの背景 》

これまでの相続税制では、日本で就労する外国人が国内で死亡した場合等に、国外財産に対しても本国で課される以上の相続税負担が発生することが懸念されていました。(①)

また、贈与税制では、贈与者と受贈者がともに5年超国外に居住してから国外財産を贈与(②)して、日本の贈与税の租税回避を図る行為が問題となっており、それらに対応するために見直しが行われました。

《 具体例 》

上記見直しの背景に記載したケースで確認します。

①・・・従前は国内財産・国外財産ともに課税の対象でしたが、改正後は国内財産のみ

②・・・従前は国内財産ともに課税の対象でしたが、改正後は国外居住期間が5年超

から10年超とされたため国外居住期間が10年以内であれば、国内財産・

国外財産ともに課税の対象

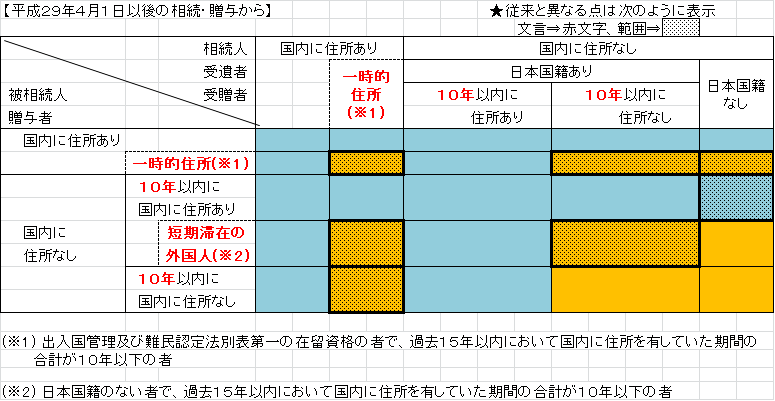

また、次のような場合には、国外財産(本国の自宅等)には課税しないこととし、課税対象を国内財産のみに限定します。

・家族で日本にいる外国人駐在者が死亡し、その家族が相続等した場合

・日本にいる外国人駐在者が死亡し、本国の家族が相続等した場合

・日本にいる外国人駐在者の親が本国で死亡し、その外国人駐在者が相続等した場合

今回の改正は、一時的な国内滞在者については課税範囲を狭めていますが、全般的には納税義務者の範囲が拡大されていますが、これは過度な節税回避策を防止するためと思われます。

新着情報

- 2018.08.30

- 事業承継税制と株式の担保提供

- 2018.08.01

- 特例事業承継税制

- 2018.05.25

- 生命保険契約に関する権利

- 2018.05.01

- 保険金と税金《その2》

- 2017.10.11

- 保険金と税金《その1》

- 2017.07.12

- 法定相続情報証明制度

- 2017.06.05

- 国外財産に係る相続税・贈与税の納税義務の見直し

- 2017.03.31

- 贈与したはずが相続財産に!?

- 2016.12.19

- 『結婚・子育て資金の一括贈与に係る贈与税の非課税措置』

- 2016.10.07

- みなし相続財産とは?

![]()