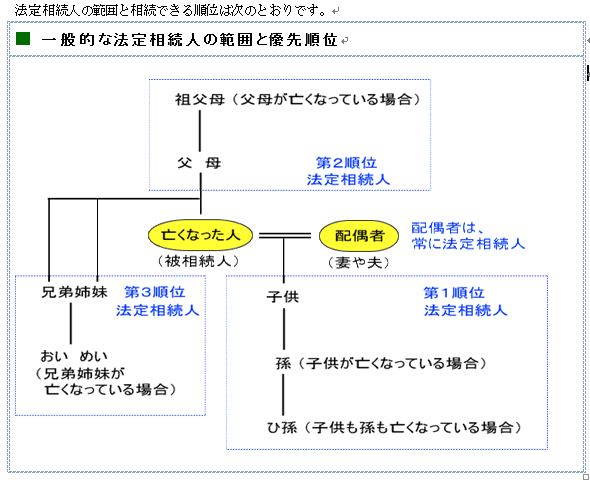

「法定相続人」と「相続人」

相続が開始する場合に、「誰が相続人になるのか?」と疑問に思うことがあります。

「法定相続人」とは、民法上 被相続人の財産及び債務を承継する権利がある人のことをいいます。相続できる順位やその割合(=法定相続分)についても定められています。(法定相続分の割合については別途掲載致します)

また、「相続人」とは実際に財産を相続した人のことをいいます。遺言書がある場合はそれに従い財産を分配することになりますので、「法定相続人」ではなくても財産を取得することができます。

なお、遺言書がなく、かつ相続放棄もない場合は「法定相続人」=「相続人」となります。

◎配偶者

被相続人が亡くなった時に法律上の婚姻をしている人をいいます。内縁関係、事実婚、離婚していた場合の前夫・前妻は法定相続人にはなりません。

◎子供(第1順位)

実子・養子、嫡出子・非嫡出子(*)を問わず、相続できる順位の取り扱いに差はありません。 また、胎児は既に生まれたものとみなされるため、法定相続人になります。(死産の場合を除きます) 被相続人が再婚でその配偶者の連れ子は、被相続人との血縁関係がないため、被相続人と養子縁組していない場合には法定相続人にはなれません。

(*)嫡出子・・・法律上、婚姻関係がある男女の間に生まれた子。 非嫡出子・・・法律上、婚姻関係がない男女の間に生まれた子。この場合は認知されていることが条件となります。

◎父母、祖父母(第2順位)

第1順位の法定相続人がいない場合に法定相続人となります。

◎兄弟姉妹(第3順位)

第1順位、第2順位の法定相続人がいない場合に法定相続人となります。

相続開始前に子供が先に亡くなっている場合等には孫、兄弟姉妹が先に亡くなっている場合等にはおい・めいが代わりに相続することが認められています。これを「代襲相続」といいます。

第1順位の法定相続人である子の場合は、代襲相続に限度はありません。 孫も亡くなっている場合にはさらにその孫の子供・・・と代襲相続が認められています(再代襲)

これに対し、第3順位の法定相続人である兄弟姉妹の場合は、おい・めいも亡くなっている場合にはその子供への代襲相続は認められません。代襲相続は一代限り、となります。

新着情報

- 2018.08.30

- 事業承継税制と株式の担保提供

- 2018.08.01

- 特例事業承継税制

- 2018.05.25

- 生命保険契約に関する権利

- 2018.05.01

- 保険金と税金《その2》

- 2017.10.11

- 保険金と税金《その1》

- 2017.07.12

- 法定相続情報証明制度

- 2017.06.05

- 国外財産に係る相続税・贈与税の納税義務の見直し

- 2017.03.31

- 贈与したはずが相続財産に!?

- 2016.12.19

- 『結婚・子育て資金の一括贈与に係る贈与税の非課税措置』

- 2016.10.07

- みなし相続財産とは?

![]()